병원비 폭탄으로 막막하신가요? 2026년 최신 기준 본인부담금상한제 병원비 환급 신청 방법과 대상 기준을 완벽하게 정리했습니다. 스마트폰 클릭 몇 번으로 내 건강보험료 납부액을 조회하고, 숨어있는 환급금을 찾는 방법을 1분 만에 확인하세요. 실제 환급 성공 사례와 모바일 간편 신청 방법까지, 놓치면 평생 손해 보는 필수 의료비 지원 혜택! 지금 바로 본문에서 내 환급금을 조회하고 텅 빈 지갑을 든든하게 채워보세요.

![[2026년 최신] 본인부담금상한제 병원비 환급금 신청 기준 및 건강보험 조회 가이드](https://blog.kakaocdn.net/dna/UGjOz/dJMcafGFFum/AAAAAAAAAAAAAAAAAAAAAPrS9HKlxd1UZG1kvq-iIkeiJl6_TmnXrzauVix4jNFX/img.png?credential=yqXZFxpELC7KVnFOS48ylbz2pIh7yKj8&expires=1785509999&allow_ip=&allow_referer=&signature=GmQ9H2cq093mt9xVsrkxakzb65w%3D)

갑작스러운 수술이나 장기 입원으로 병원비 영수증을 받고 눈앞이 캄캄했던 적 있으신가요? 얼마 전 저희 어머니께서 무릎 인공관절 수술을 하셨을 때, 예상보다 훌쩍 넘는 청구서를 보고 온 가족이 당황했던 기억이 납니다. 하지만 '본인부담금상한제'를 알고 나서 무려 150만 원 넘게 환급을 받을 수 있었죠.

아직도 이 제도를 몰라서 내 생돈을 날리고 계신 분들이 너무나 많습니다. 오늘 글에서는 복잡한 검색에 쓸 1시간을 단 1분으로 줄여드리겠습니다. 2026년 기준 본인부담금상한제 병원비 환급 신청 기준부터 건강보험 조회 방법까지, 모바일로 당장 따라 하실 수 있게 딱 필요한 것만 정리해 드립니다.

1. 본인부담금상한제란? (내 병원비 돌려받는 마법)

쉽게 말해, 1년 동안 내가 병원에 낸 돈(건강보험 적용 본인부담금)이 내 소득 수준에 따른 '상한액'을 넘으면, 그 초과분을 국민건강보험공단에서 돌려주는 아주 고마운 제도입니다.

- 적용 기간: 매년 1월 1일 ~ 12월 31일

- 제외 대상: 비급여(MRI, 추나요법, 상급병실료 등), 선별급여, 임플란트 등은 제외됩니다. (오직 '급여' 항목만 해당!)

2. 2026년 환급 신청 기준 (나는 얼마까지 내야 할까?)

환급을 받으려면 내 건강보험료 납부액을 기준으로 한 '소득 분위(1~10분위)'를 알아야 합니다. 소득이 적을수록 병원비 상한액이 낮아서 환급받기가 훨씬 유리합니다.

- 소득 하위 1분위: 요양병원 120일 이하 입원 시 약 80만 원대 상한액 적용 (초과분 전액 환급)

- 소득 상위 10분위: 약 800만 원대 상한액 적용 (※ 2026년 정확한 구간별 상한액은 매년 물가상승률에 따라 변동되므로, 하단의 건강보험 조회 방법을 통해 내 분위액을 직접 확인하는 것이 가장 정확합니다.)

💡 사례로 보는 환급의 이해

소득 3분위에 해당하는 직장인 A씨(상한액 약 160만 원 가정). 올해 큰 수술로 급여 병원비를 400만 원 지출했습니다. A씨는 상한액을 초과한 240만 원(400만 원 - 160만 원)을 공단으로부터 전액 현금으로 환급받게 됩니다.

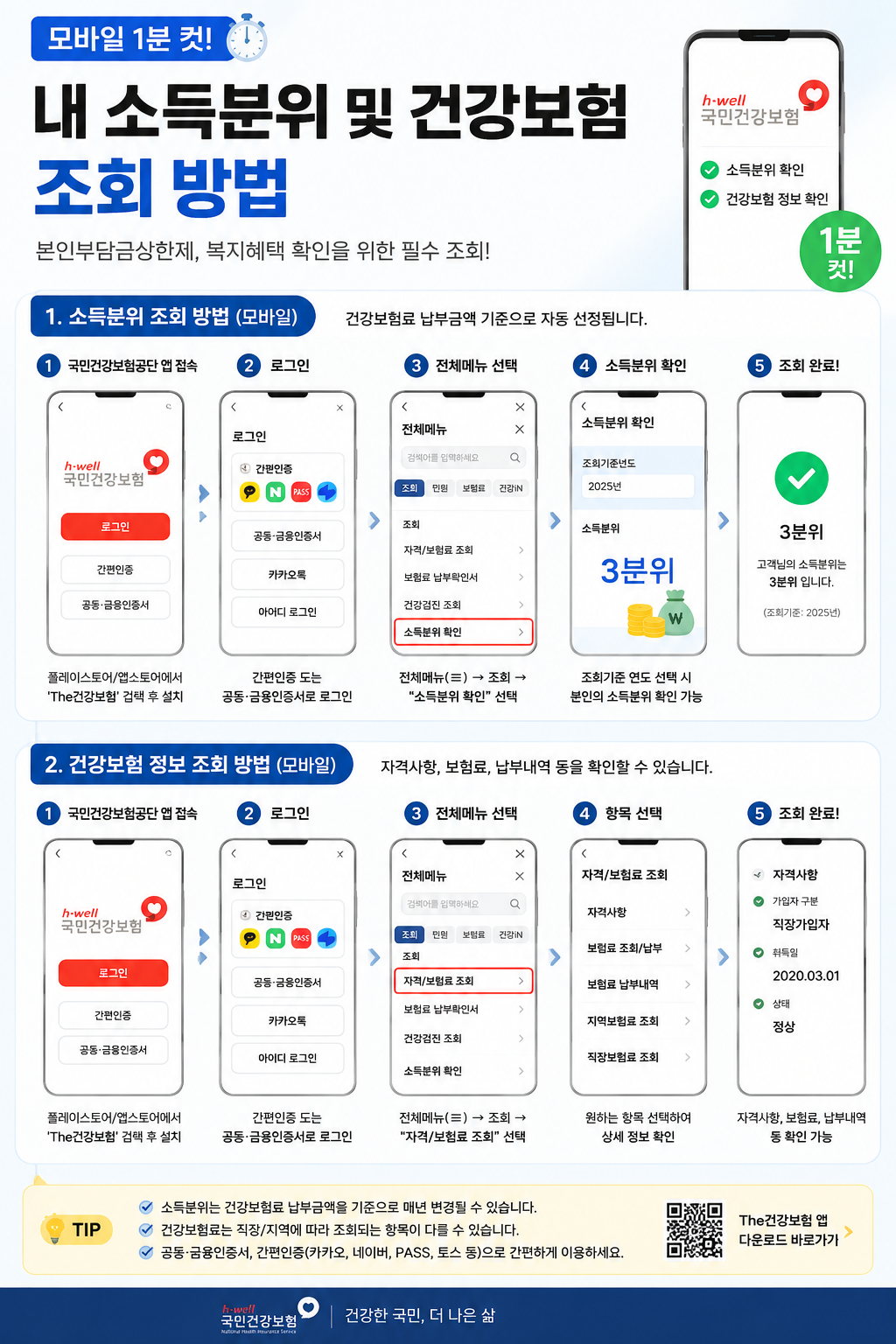

3. 내 소득분위 및 건강보험 조회 방법 (모바일 1분 컷)

내가 몇 분위인지, 환급 대상인지 지금 바로 스마트폰으로 확인해 보세요. 복잡한 공동인증서 없이 카카오톡이나 패스(PASS) 앱으로 간편 로그인이 가능합니다.

- 국민건강보험공단 홈페이지(또는 'The건강보험' 앱) 접속

- 간편 인증서로 로그인

- 메인 화면에서 [환급금 조회/신청] 메뉴 클릭

- 내 본인부담환급금 당첨(?) 여부 확인 및 즉시 계좌 입금 신청!

4. 사후환급 vs 사전급여, 어떻게 다를까?

| 구분 | 🏥 사전급여 (병원비 미리 할인) | 💰 사후환급 (병원비 나중에 입금) |

|---|---|---|

| 핵심 개념 | 병원비 결제 시, 상한액 초과분을 처음부터 내지 않는 방식 | 병원비를 먼저 전액 결제하고, 나중에 초과분을 돌려받는 방식 |

| 적용 기준 | 같은 병원에서 발생한 진료비가 당해 연도 '최고 상한액(10분위 기준)'을 넘었을 때 | 여러 병원을 다닌 합산액이 '내 소득분위 상한액'을 넘었을 때 |

| 처리 방식 | 환자는 최고 상한액까지만 결제, 나머지 초과분은 병원이 건강보험공단에 직접 청구 | 다음 해 8월 말경, 건강보험공단이 환자의 소득을 정산하여 개인 계좌로 직접 현금 입금 |

| 장점 | 당장 목돈이 나가는 것을 막아주어 초기 수술비/입원비 부담이 크게 줄어듦 | 잊고 지내다가 다음 해 하반기에 뜻밖의 보너스처럼 통장으로 목돈이 들어옴 |

| 주의사항 | 요양병원 등 일부 병원은 사전급여가 안 될 수 있음 (현재 사후환급으로 일원화되는 추세) | 이사 등으로 우편 안내문을 못 받을 수 있으므로, 매년 8월 직접 모바일 앱 조회 필수! |

💡 여기서 잠깐! 실제로는 어떤 게 더 많을까요?

대부분의 평범한 직장인이나 부모님들이 경험하시는 유형은 두 번째인 '사후환급'입니다. 동네 병원, 종합 병원 약국까지 병원비가 여기저기 흩어져 있기 때문이죠. 당장 병원비 결제할 때 할인을 못 받았다고(사전급여) 낙담하실 필요가 전혀 없습니다. 진짜 핵심은 다음 해 8월에 내 통장으로 꽂히는 숨은 환급금을 직접 조회해서 찾아 먹는 것입니다!

병원비 환급에는 두 가지 방식이 있습니다. 이것만 알아도 병원비 낼 때 부담을 확 줄일 수 있습니다.

- 사전급여: 같은 병원에서 1년간 진료비가 최고 상한액을 넘으면, 그 이후부터는 환자가 병원비를 안 내고 병원이 공단에 직접 청구합니다.

- 사후환급: 여러 병원을 다녀서 합산액이 상한액을 넘은 경우입니다. 다음 해 8월 말경에 공단에서 환급 안내문이 집으로 날아옵니다. (안내문 받기 전에 앱으로 미리 조회 가능!)

🤔 자주 묻는 질문 (FAQ)

Q1. 안내문을 못 받았는데 환급금이 있을 수도 있나요?

A. 네, 주소지가 변경되었거나 누락되는 경우가 종종 있습니다. 우편물만 기다리지 마시고 꼭 건강보험 앱에 들어가서 직접 '환급금 조회'를 눌러보셔야 합니다. 소멸시효(3년)가 지나면 국고로 환수되니 주의하세요!

Q2. 실비보험(실손의료비)이 있는데 중복으로 받을 수 있나요?

A. 불가능합니다. 대법원 판례에 따라, 실비보험에서는 본인부담금상한제로 환급받는 금액을 제외하고 보상해 줍니다. 이미 실비로 전액 보상을 받았다면, 나중에 공단에서 환급금이 나왔을 때 보험사에 해당 금액을 돌려줘야 할 수 있으니 청구 시 꼭 확인하세요.

Q3. 가족의 환급금을 제가 대신 받을 수 있나요? A. 원칙적으로는 본인 계좌로 받아야 하지만, 환자가 치매, 혼수 상태 등 부득이한 경우에는 위임장과 가족관계증명서를 제출하여 대리인(가족) 계좌로 지급받을 수 있습니다.

🎁 마무리하며

병원비로 인한 경제적 부담을 나라에서 덜어주겠다는 취지인 만큼, 본인부담금상한제는 모르면 나만 손해 보는 1순위 복지 혜택입니다. 오늘 알려드린 건강보험 조회 방법을 통해 지금 바로 숨어있는 내 환급금을 찾아보시고, 주변에 편찮으신 부모님이나 지인이 있다면 이 글을 꼭 공유해 주세요.

오늘도 여러분의 소중한 시간과 돈을 지켜드리는 알짜 정보였습니다. 감사합니다!

'정보공유' 카테고리의 다른 글

| [2026 최신] 설악산 케이블카 오픈런 성공 후기: 현장구매 대기시간 및 권금성 관람 꿀팁 (0) | 2026.05.24 |

|---|---|

| 2026 지방선거 알바 신청 방법: 투표 개표 사무원 수당 자격 총정리 (꿀팁 포함) (0) | 2026.05.18 |

| 2026년 여름철 제습기 추천 및 전기세 절약 꿀팁 완벽 정리 (원룸/거실용) (1) | 2026.05.15 |

| 2026 제9회 지방선거 공식 선거운동 기간 유권자가 꼭 알아야 할 법규와 일정 (1) | 2026.05.14 |

| 2026 배달 라이더 종합소득세 신고 가이드: 환급금 챙기고 가산세 피하는 법 (0) | 2026.05.14 |